I dati nazionali: compravendite numero e superfici

Il mercato immobiliare continua a crescere in (quasi) tutto il paese anche nel terzo trimestre 2019.

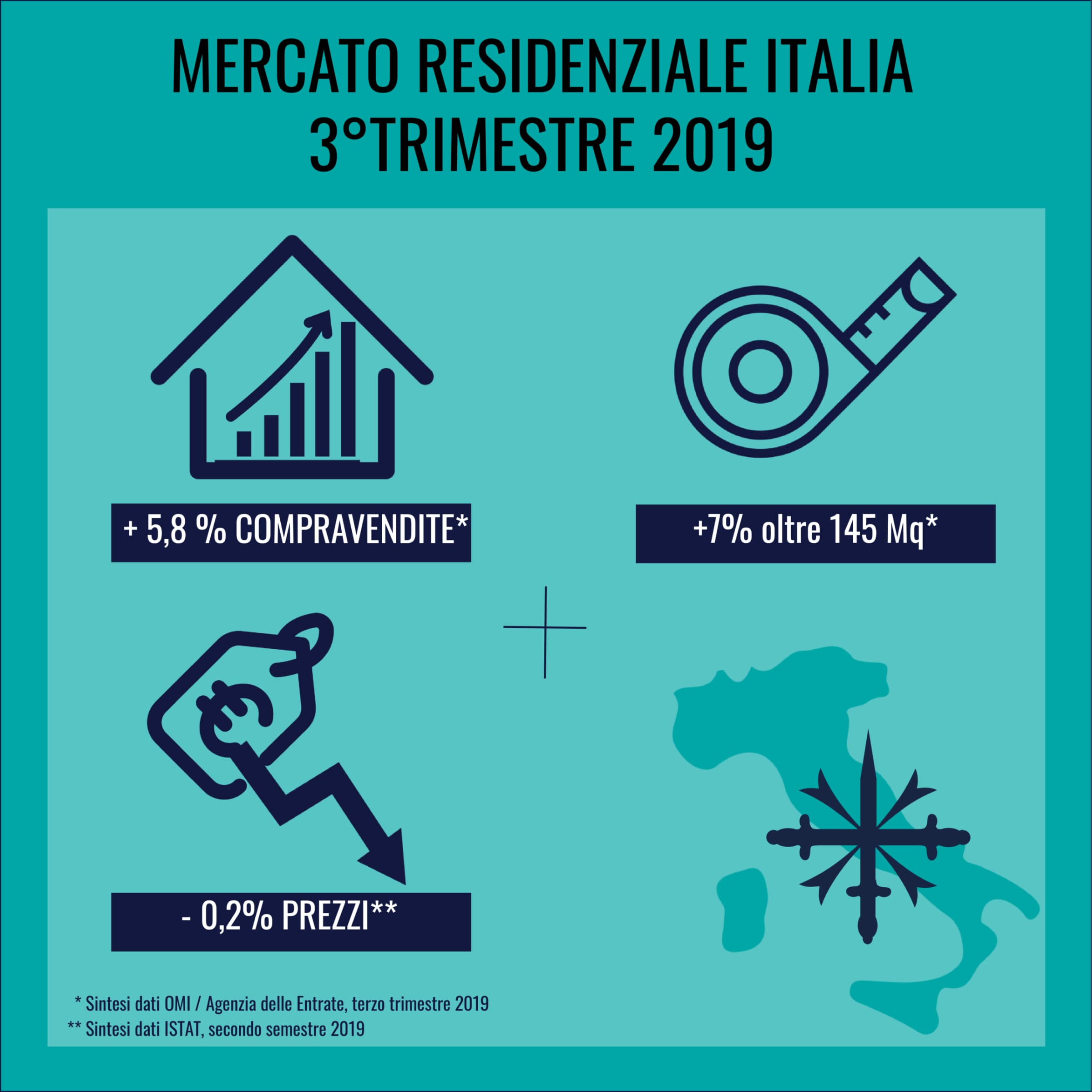

Dai dati OMI / Agenzia delle Entrate il tasso tendenziale di crescita del mercato residenziale è di +5%, superiore al + 3,9% del trimestre precedente e si conferma quindi la tendenza espansiva dei volumi delle compravendite del settore residenziale.

Il valore del NTN (che rappresenta il numero di transazioni in un periodo di tempo, normalizzate rispetto alla quota di proprietà compravenduta) è il più alto della serie 2011-2019 (circa 150.000) con una concentrazione del 34% a Nord Ovest, con i capoluoghi di provincia che fanno da traino.

In termini di superfici, le compravendite di questo trimestre si concentrano maggiormente in abitazioni tra i 50 mq e 85 mq (circa 41.000 in tutto il Paese, di cui circa il 38% a Nord Ovest), mentre in variazione percentuale, il Nord Est registra un eccezionale aumento del 10,2% delle compravendite di superfici superiori ai 145 mq, il Nord Ovest, invece, un aumento % del 11,2% sulle compravendite di superfici fino ai 50 mq..

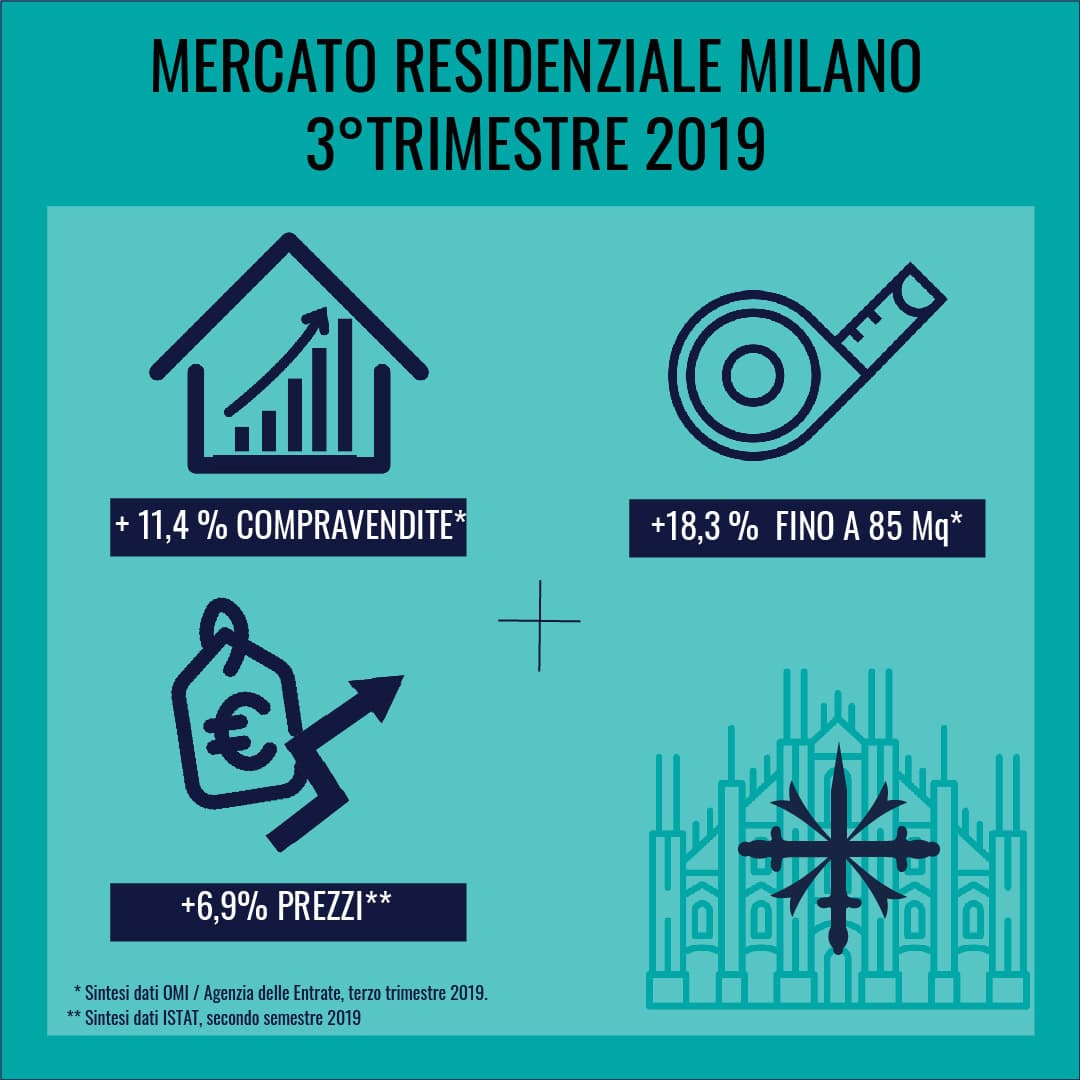

La rilevazione dell’Istat del secondo trimestre, indicava che l’andamento dei prezzi degli immobili era in calo dello 0,2% su base nazionale, dato in controtendenza rispetto agli altri paesi europei (+4,2%) , ma fanno eccezione alcuni capoluoghi, tra cui spicca su tutte Milano che, oltre ad un aumento delle compravendite, registrava un aumento dei prezzi del 6,9%.

Le grandi città

Per quanto riguarda le città, Genova ( + 11,9% ) e Milano (+11,4) vedono una crescita nelle compravendite, rispetto al terzo trimestre 2018, doppia rispetto alla media delle altre 6 principali città (Roma, Torino, Napoli, Palermo, Bologna e Firenze), con Roma, però, che guida la classifica in termini di compravendite in valore assoluto (NTN 7.481).

L’unico tasso negativo lo si registra a Firenze, dove, nel secondo trimestre 2019, si è registrato un -9,1% sulle compravendite rispetto al secondo trimestre 2018 e un -5,3% sul terzo trimestre 2019 rispetto al terzo trimestre 2018.

Bologna è l’unica città che presenta una variazione percentuale di crescita inferiore al trimestre precedente, seppur positiva (+1,7%).

Per quanto riguarda le compravendite in termine di superfici il tasso di crescita delle 8 città e leggermente inferiore al terzo trimestre 2018, in quanto gli scambi si sono principalmente concentrati su unità immobiliari di taglio più piccolo (+10,3% fino a 50 mq).

Pertinenze: cantine, soffitte e box

- Si conferma positivo il trend di compravendita dei depositi pertinenziali, per lo più cantine e soffitte che registra un +8%, rispetto al +7,1% del secondo trimestre 2019; anche in questo caso, il mercato è trainato sopratutto dal Nord Est (12,5%) e Nord Ovest ( + 12,5%) e dalle grandi città ( (+14,3% vs +5,1% degli altri comuni).

- Milano e Roma guidano la classifica in termine di NTN compravenduti, mentre Genova registra il tasso maggiore di crescita (ben + 49,4%).

- Anche per i box prosegue la crescita con un + 6,1% vs 5,2% del trimestre precedente, di cui il Nord Ovest detiene il 40% del volume delle compravendite nazionali

Sondaggio tra gli operatori immobiliari

Nello stesso rapporto viene pubblicato anche il risultato del “Sondaggio Congiunturale del mercato delle abitazioni in Italia”, un inchiesta che misura il sentimento degli operatori del mercato di tutto il territorio nazionale.

Secondo questo sondaggio:

- calano il numero di agenzie immobiliari che hanno venduto almeno un’abitazione nel terzo trimestre 2019 passando da 81,7% a 78,7%.

- Aumentano, però, il numero di agenzie che dichiarano di aver avuto una crescita del numero di incarichi (17,1% vs 8% precedente rilevazione.

- La principale causa di cessazione dell’incarico a vendere, sempre secondo gli operatori, è dovuto ad un eccessiva richiesta del venditore.

- Sale il margine di sconto sui prezzi di vendita che cresce fino al 12,6%, rispetto al 9,8% della precedente rilevazione.

- I tempi medi di vendita si allungano arrivando a 7,5 mesi, vs 6,3 mesi del secondo trimestre.

- Il mutuo ipotecario rimane la principale fonte di finanziamento per l’acquisto (73,6% dei casi).